经过多年发展,远程银行已不再是简单的线上服务渠道,而是银行机构依托人工智能、音视频等金融科技,驱动数智化转型、布局未来发展的核心引擎与战略枢纽,标志着银行的服务模式从“以物理网点为中心”向“以客户关系为中心”深刻变革。

然而,银行机构在建设远程银行时仍主要面临着以下难点:

渠道整合复杂度高

远程银行高度依赖音视频、生物识别等核心技术,其稳定性和体验至关重要。同时,系统必须与银行现有数十个后台业务系统深度打通,技术整合复杂度高。

监管合规要求严格

监管部门对于远程身份识别、销售“双录”、数据安全等刚性要求愈加严苛,在身份核验、交易反欺诈以及全流程客户数据保护等方面给日益线上化、智能化的金融服务带来了严峻的安全合规考验。

客户体验差异断层

在整合多个触客渠道时,难以确保线上与线下、人工与智能服务体验的无缝衔接与一致性。客户在不同渠道间切换时可能面临信息重复提供、业务流程中断、服务标准不统一的困扰。

高并发稳定性挑战

远程银行作为整合多业务渠道的统一平台,承载着海量业务需求,平台必须具备金融级的弹性伸缩能力,以防出现服务中断或响应迟滞等问题导致客户交易失败、体验受损。

加快建设远程银行,是一场触及银行运营模式、服务理念和风控合规的深度数智化转型。以AnyChat远程银行为例,其依托高性能、高可用的音视频架构底座,在确保安全合规的前提下,通过创新技术赋能,重构服务流程与体验,助力银行机构为客户提供超越线下网点的、兼具高效便捷与温度的综合性远程金融服务,加速实现降本增效与业务增长。

高质量的音视频通信体验

以云原生与微服务架构为支撑,为远程银行提供稳定、高清、低延迟的音视频通信能力,凭借弹性伸缩、独立部署、智能路由、负载均衡、全链路监控等优势,确保在业务高峰、网络复杂等环境下也能实现流畅、高清、无卡顿的“面对面”音视频交互,为银行业务敏捷与稳定运营提供坚实支撑。

AI驱动金融服务模式创新

应用图像识别、人脸识别、动作识别、智能问答等AI技术将服务流程标准化、线上化,业务过程实时质检,一旦出现风险平台即刻弹窗预警提示、纠偏,极大提升金融服务效率,并在此上融合大模型与本地知识库打造智能AI客服助手智能体,为坐席提供实时话术辅助、知识检索,优先通过数字人客服解决常见问题,专业复杂问题流转至人工客服处理,全面提升远程金融服务的专业性与温度。

金融级安全与合规

深刻理解金融监管要求,将合规要求内嵌至产品设计中,从端到云确保数据在传输、存储、处理的每一个环节都经过高强度加密,全面符合国家及金融行业标准,同时针对金融欺诈风险,建立了成熟的多因子身份认证与反欺诈体系,能够动态识别和拦截伪冒、诈骗等金融风险。

创新拓展与快速集成

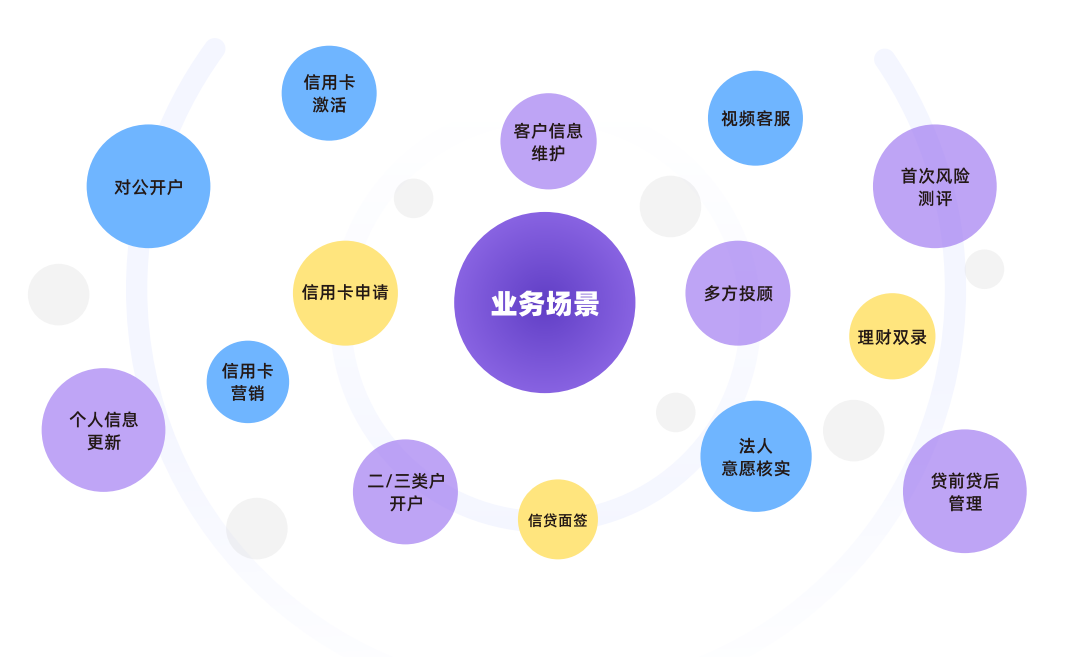

平台提供理财购买双录、贷款远程面签、对公账户核实等丰富的标准化金融业务场景模板,能够实现开箱即用与灵活配置,智能流程引擎支持业务流程的灵活编排与自动化执行,并通过统一标准化接口快速与其他业务系统无缝对接,确保银行机构在不同渠道间为客户提供一致、流畅的服务体验,在降低运营成本的同时,提升了客户满意度。

展望未来,远程银行的深化发展将持续推动银行业的格局重塑。可以预见,那些能成功将远程银行打造为体验、风控与渠道三位一体的银行机构,必将在数字金融的新征程中行稳致远,持续占据领先地位。